聚焦美联储逐步攀升的债务及其困境

2023年9月4日

美联储面临两难境地……

美联储对核心 PCE(个人消费支出价格指数,不包括食品和能源)颇为重视。2023 年 8 月,核心 PCE 为 4.3%,仍远低于 2% 的目标。

美联储为什么要承诺达到 2% 通胀的目标?尤其是这样做意味着美联储的债务快速上升。

美联储利息支出增长 6 倍……

最近,美联储宣布 2023 年第二季度的营业亏损高达 297 亿美元。这主要是因为其利息支出较去年飙升 至6 倍以上,达到 118 亿美元。

根本问题是美联储的资产/负债错配……

美联储从资产中获得固定利息,而其负债的利息支出是可变的。这就是问题所在——典型的资产/负债错配。

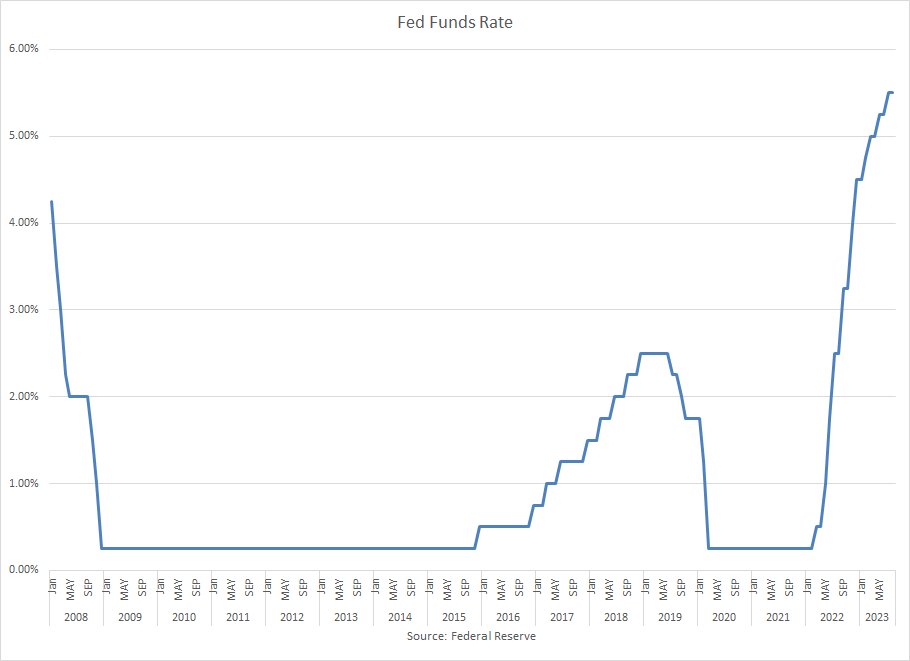

美联储在加息以抑制通胀的同时,面临着不断升级的债务负担。自2022年3月美联储开始紧缩政策以来,美联储已将联邦基金利率上调10次,从0.25%上调至5.5%。

图意:

图表标题:美联储基金利率

来源:美联储

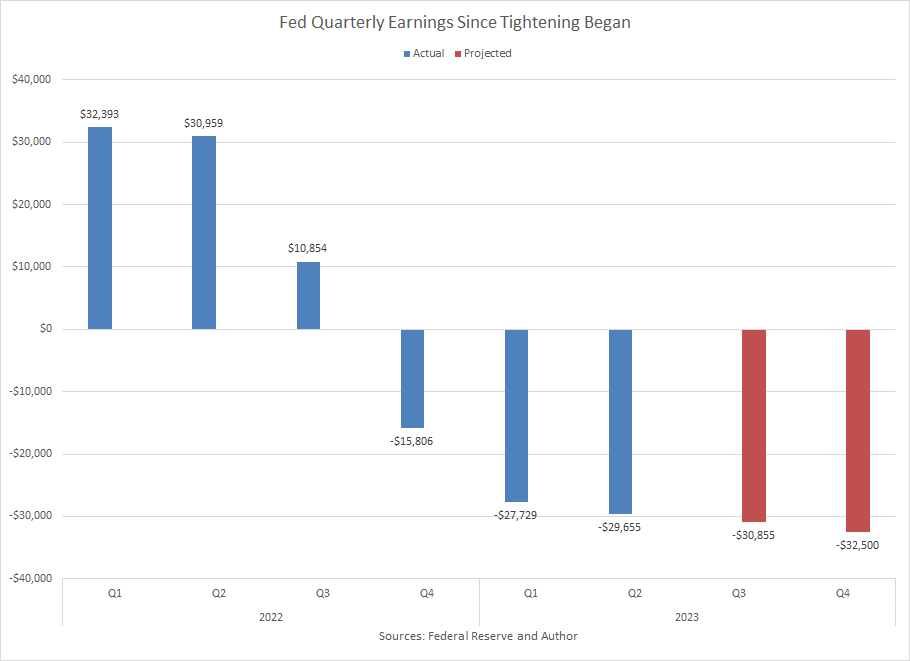

美联储目前每周损失25亿美元……

美联储加息对美联储自紧缩政策开始以来季度收益的影响显而易见。随着美联储收紧政策,其净息也随之收缩。2022年第四季度,其净息差变为负值,美联储开始记录亏损。

图意:图表标题:自紧缩政策以来美联储的季度收益

来源:美联储

美联储能承受损失吗?

美联储将其净收益汇给美国财政部。当出现损失时,向美国财政部的汇款将被暂停,并创建一个“递延资产”账户。

“递延资产”避免影响美联储的资本账户。换句话说,损失不会减少美联储的资本基础。这与传统运营公司截然不同,传统运营公司的损失会影响资本基础。当资本基础耗尽时,我们就会出现违约。但美联储的情况并非如此。现状是一出活脱脱的“皇帝的新衣”的戏码。

2023 年 8 月,递延资产账户为负 950 亿美元——大于美联储 420 亿美元的资本。理论上,美联储应该违约。

为了弥补损失,美联储创建了储备,这些储备本质上是银行的贷款。这可不是天上掉下来的钱!美联储必须为这些储备支付利息。这就造成了亏损累积的恶性循环。

美联储的资产负债表上还有什么在烧钱?

美联储持有的债券按摊销成本基础记录在其资产负债表上。市场价值作为脚注说明。由于美联储加息,其债券的市场价值下跌。美联储将其视为未实现损失。

2023 年第二季度,美联储持有的债券未实现损失超过 1 万亿美元。随着利率上升,预计这一数字还会上升。

2023 年全年,美联储将创下历史最低。这意味着递延资产账户将继续增长。当美联储开始盈利时,递延资产就会减少。只有当递延账户变为正数时,向财政部的汇款才会恢复。根据美联储的预测,这最早要到 2030 年才会发生。

到 2026 年,美联储的递延资产可能达到 3000 亿美元,而其资本为 420 亿美元。甚至可能出现 1.5 万亿美元或更多的未实现损失。

美联储能采取什么措施?

美联储的作用是维持价格稳定以促进经济增长。因此,美联储表示,其经营亏损和未实现亏损都不会损害其实施货币政策的能力。

尽管如此,美联储仍需要管理亏损水平。建立储备来弥补经营亏损会导致通货膨胀,这与美联储的价格稳定目标背道而驰。

美联储可以通过降低联邦基金利率来减少损失。但这将干扰其对抗通胀的目标。

美联储可以暂停支付银行准备金和逆回购协议的利息。但银行和基金经理将准备金存放在美联储得不到任何好处。美联储将失去其公开市场操作能力。

美联储止血的最实际方法是解决资产负债表上资产/负债错配的根本原因。在某种程度上,美联储正试图通过其“量化紧缩”政策来实现这一点——逐步减少其债券投资组合。这需要时间。

虽然美联储似乎在减少即将到来的不断升级的损失所带来的影响,它明显避免讨论这些损失。

美国也有财政问题……

在财政或政府预算方面,预算赤字正在迅速增加。最终,美国纳税人将为此买单。

美联储不断增加的损失重要吗?

许多分析师认为,美联储的损失只是纸面上的,因为美联储将持有其债券直至到期日。

这虽然不假,但太大的损失会削弱了人们对系统的信心和信任,那就不是真的了。这种超现实的货币和财政异常现象才能持续下去主要是因为美国的军事实力,以及在国际贸易中石油和黄金的交易,美元占据的主导地位。数据表明以上的原因缺一不可,否则将导致美元剧烈贬值,被市场所排斥。

去美元化趋势明显……

2023 年 8 月,中国货币监管机构显然要求其银行减少或推迟购买美元。这似乎更像是减缓人民币贬值的目标,而不是对针对美国的诟谇。

然而,“去美元化”趋势很明显。越来越多的国家呼吁以美元以外的其他货币进行贸易。地缘政治风险和经济动态加速了脱离美元的现象。

这不是美联储的困境,而是世界所有国家的困境……

就目前而言,美国将看到更多的债务上限和政府停摆大戏。美国大选又到了,其结果将在本已浑浊的水域掀起涟漪。

目前,美联储将继续量化紧缩政策,以解决资产/负债错配问题,同时调整联邦基金利率以抑制通胀。持有美元的每个人都应密切关注,无论是纳税人还是外国投资者。

全球多元化将持续。

此致

Victor Lye, BBM CFA CFP®

创始人兼首席执行官

SqSave 投资团队

免责声明

这里的内容仅用于提供信息,并不构成向任何司法管辖区的任何人出售任何证券的要约或征求任何购买或出售的要约。不应为了任何目的而依赖这里的信息或意见或准确性或完整性。对于这里的信息或意见或准确性或完整性,没有给出任何明示或暗示的陈述、保证或承诺,也不对上述情况承担任何责任。过去的表现不一定是未来结果的指示。所有投资都有风险,个人的所有投资决定仍然是个人的责任。我们建议所有投资者充分了解与他们选择的任何一种投资相关的所有风险。假设的或模拟的业绩并不代表未来的结果。除非特别指出,我们网站和出版物中提供的所有回报例子都是基于假设或模拟的投资。我们不表示或保证任何投资者将或有可能获得与所示类似的利润,因为假设或模拟的业绩不一定能说明未来的结果。本广告没有经过新加坡金融管理局的审查。

更多文章 更多文章

What’s inside SqSave ONE Dollar Portfolios

Team SqSave

Thanks to our proprietary SqSave investment engine, we have automated investing the way it should be - seeking out better returns based on your preferred risk appetite over the medium to long term.

更多的